Бухгалтер

Бухгалтерия

Главная бухгалтерская книга

Оборотно-сальдовая ведомость

Отчётный период

Учётная политика

Двойная запись

Проводка

Дебет = Кредит

Актив = Пассив

Калькуляция

Себестоимость

РСБУ

УСБУ

МСФО

GAAP

Финансовая отчётность

Бухгалтерский баланс

Отчёт о прибылях и убытках

Отчёт о движении денежных средств

Отчёт о нераспределённой прибыли

Отчёт об изменениях капитала

Консолидированная

Комбинированная

Области бухгалтерского учёта

Учёт затрат

Финансовый учёт

Судебная бухгалтерия

Учёт фондов

Управленческий учёт

Налоговый учёт

Бюджетный учёт

Банковский учёт

АудитФинансовый контроль Амортизация.

Амортиза́ция (фр. amortir — ослаблять, смягчать, заглушать) в бухгалтерском учёте — процесс переноса по частям стоимости основных средств и нематериальных активов по мере их физического или морального износа на себестоимость производимой продукции (работ, услуг).

В процессе производства ряд ресурсов (оборотный капитал — труд, сырьё, электричество, ГСМ) полностью преобразуется или уничтожается при каждом производственном цикле. Их стоимость полностью входит (переносится) в состав себестоимости конечной продукции. Другая часть ресурсов (основные средства — оборудование, здания, сооружения, земля, животные, сады), участвует в нескольких производственных циклах, зачастую длительно сохраняя при этом свою натуральную форму. Но через некоторое время основные средства будут нуждаться в ремонте, модернизации или замене, в том числе из-за морального износа. Вполне очевидно, что стоимость основных средств, их ремонта или замены должна равномерно переноситься на себестоимость всей продукции, в выпуске которой они принимают участие. Так как точно определить это количество крайне трудно или невозможно, обычно исходят из нормативного срока службы. Например, если станок без ремонта должен проработать 10 лет, то каждый год на продукцию надо перенести 1/10 стоимости станка (или 1/120 в месяц). Эту долю стоимости основных средств, распределённую на оговорённый период, и называют амортизацией. Для целей упрощения и стандартизации учёта, основные средства группируются и для каждой группы устанавливается свой норматив амортизационных отчислений.

Из амортизационных отчислений формируется специальный фонд, который используется для замены, модернизации или ремонта основных средств.

Содержание 1 Терминология

2 Амортизация в российской практике 2.1 Амортизация в бухгалтерском учёте

2.2 Амортизация в налоговом учёте 3 Примечания

4 Ссылки

5 Литература

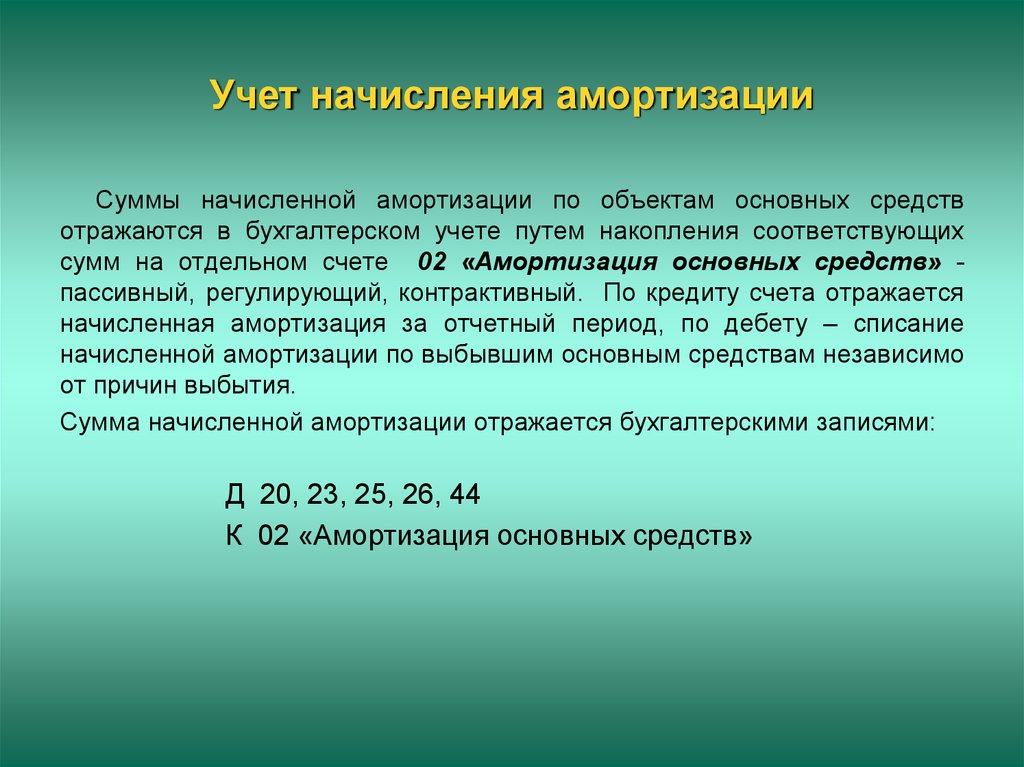

Бухгалтерский учет амортизации основных средств