Бухгалтер • Бухгалтерия

Главная бухгалтерская книга

Оборотно-сальдовая ведомость

Отчётный период

Учётная политика

Двойная запись • Проводка

Дебет = Кредит • Актив = Пассив

Калькуляция • Себестоимость

РСБУ • УСБУ • МСФО • GAAP

Финансовая отчётность

Бухгалтерский баланс

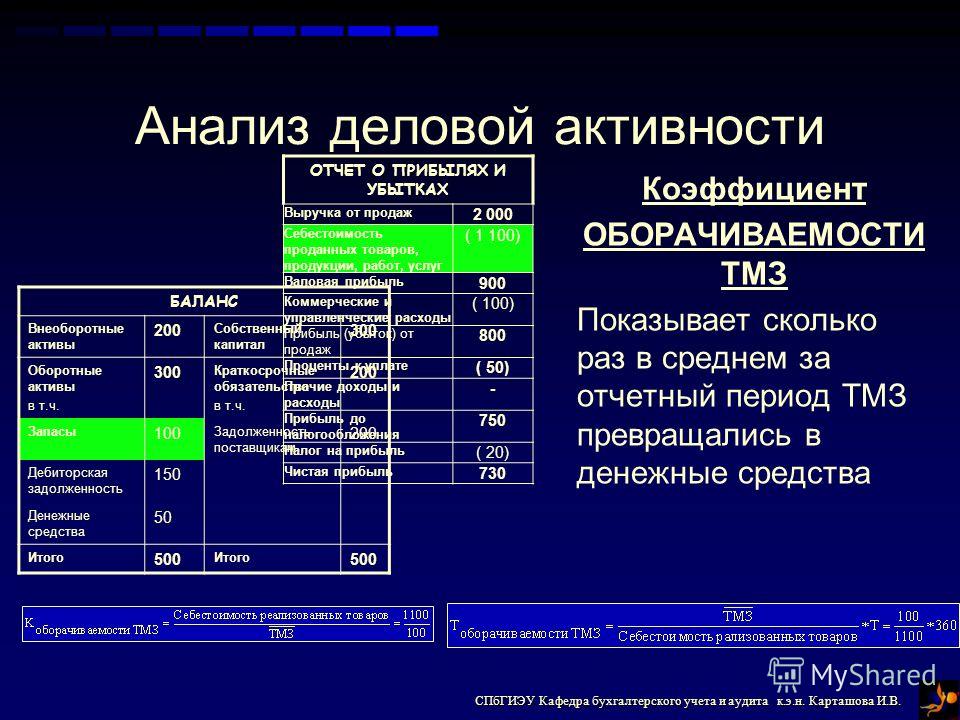

Отчёт о прибылях и убытках

Отчёт о движении денежных средств

Отчёт о нераспределённой прибыли

Отчёт об изменениях капитала

Консолидированная • Комбинированная

Области бухгалтерского учёта

Учёт затрат • Финансовый учёт • Судебная бухгалтерия

Учёт фондов • Управленческий учёт • Налоговый учёт

Бюджетный учёт • Банковский учёт

Аудит Финансовый контроль Шаблон: просмотр • обсуждение • править

Бухга́лтерский учёт, арх. счетово́дство — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций. Бухгалтерский учёт тесно связан с налоговым и управленческим учётом.

Внутренние пользователи бухгалтерской отчётности — руководители, учредители, участники и собственники имущества организации. Внешние пользователи бухгалтерской отчётности — инвесторы, кредиторы, государство. Специалист, осуществляющий бухгалтерский учёт называется бухгалтером.

Содержание 1 Объекты и субъекты бухгалтерского учёта

2 Задачи

3 История 3.1 Древность

3.2 Новое время 4 Метод бухгалтерского учёта

5 Принципы бухгалтерского учёта

6 Аутсорсинг бухгалтерии

7 Защитная функция бухгалтерского учёта

8 Бухгалтерский учёт в банках

9 Правовое регулирование бухгалтерского учёта в Российской Федерации

10 См. также

11 Примечания

12 Литература

Бухгалтерский учет, анализ и аудит финансовых результатов