Маржинальный анализ — анализ соотношения объёма продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях.

В основе маржинального анализа лежит деление затрат на переменные и постоянные. Основной категорией маржинального анализа является маржинальный доход, который представляет собой разность между выручкой от реализации продукции и переменными затратами. Маржинальный доход называют также суммой покрытия, то есть той частью выручки, которая покрывает постоянные затраты и формирует прибыль. Чем больше маржинальный доход, тем быстрее будут перекрыты постоянные затраты и тем быстрее организация, предприятие начнёт получать прибыль.

Маржинальный доход на весь объём продукции рассчитывается по формуле:

M

=

S

−

V

{\displaystyle M=S-V}

где

S

{\displaystyle S}

— выручка от реализации продукции, услуг;

V

{\displaystyle V}

— совокупные переменные затраты.

Маржинальный доход на единицу продукции рассчитывается по формуле:

M

=

(

S

−

V

)

/

Q

=

p

−

v

{\displaystyle M=(S-V)/Q=p-v}

,

где

Q

{\displaystyle Q}

— объём реализации продукции в натуральном выражении;

p

{\displaystyle p}

— цена единицы продукции;

v

{\displaystyle v}

— переменные затраты на единицу продукции.

Анализируя удельные маржинальные доходы по различным видам продукции, выпускаемой на предприятии, можно оценить возможность получения прибыли от производства и реализации данного вида продукции. Если

p

−

v

<

0

{\displaystyle p-v<0}

, то это свидетельствует о том, что выручка не покрывает даже переменных затрат и если выпускать продукцию дальше, то убыток будет нарастать с каждой выпущенной единицей продукции.

В рамках маржинального анализа модели безубыточности (системы «Затраты-объём производства-прибыль») можно определить влияние объёма производства и реализации продукции на величину прибыли, а также определить объём продаж, начиная с которого возможно получение прибыли, и величины постоянных и переменных затрат, при которых возможно рентабельное производство продукции на предприятии.

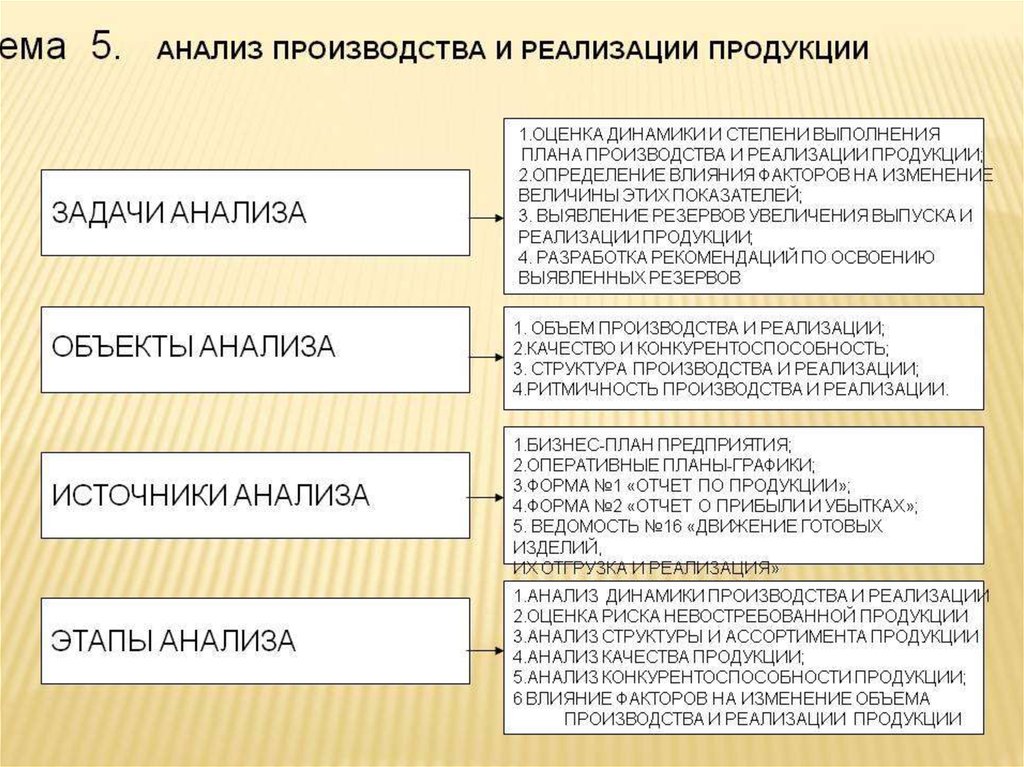

Анализ производства и реализации продукции